ぱとみ

ぱとみぱとみです!

パート歴約20年主婦

- 元ブラックパート勤務

- パワハラ被害

- 退職させてもらえず強行突破で退職

- 退職代行を使って退職

など、パートでいろいろな経験あり。

パートを辞めれない人の背中を押してあげたい!

なびこ

なびこなびこです!

多数の職歴の持ち主

- 元人事部勤務

- 元人材紹介会社勤務

- 元経営者

- 元パート勤務

今までの経験を活かして、ぱとみに退職についてのアドバイスをくれるパートナー。

パートを退職して、次のパート先が見つかるまでの間の繋ぎとして心強い失業保険。

ただし失業保険をもらうには多くの条件がありますし、給付される金額も人それぞれです。

『貰えると思っていたら自分は対象外だった…』

『10万円貰えると思っていたのに5万円しか支給されなかった…』

ぱとみ

ぱとみこんなことがあったら、退職後の家計にも響いてしまいますよね。

こちらの記事では、質問形式で2つのツールで今の状況を選ぶだけでもらえる金額がわかるようにしてみました。

ぜひこれから退職を考えている人は、自分がもらえる失業保険の金額を確認してみてくださいね。

また失業保険の条件などについてもまとめているので、気になる人はそちらもご覧ください。

- あなたがいくら失業保険をもらえるか?

- 失業保険の計算方法

- 失業保険をもらえる条件は?

- 失業保険はいつからいつまでもらえる?

- 失業保険をもらっても扶養に入れる?

- 自己都合で退職しても失業保険はもらえる?

かなり詳しく失業保険についてまとめているので、自分が知りたいところを確認してみてくださいね。

なびこ

なびここの記事を読めば、失業保険についてはしっかり理解できるはずですよ!

この記事は2021年5月時点の法令等に基づいて書いています。

改正などがあれば随時追記予定ではありますが、その点だけご留意ください。

退職前に要チェック!

退職後、最大28か月間も受給できる社会保険給付金があるって知ってますか?

ぱとみ

ぱとみ今退職を考えている、またはこれから退職する予定という人必見です!

退職後にもらえる社会保険って、失業手当の6カ月だけだと思っていませんか?

実は退職前に準備することで、最大28か月もの間給付金を受け取れる可能性があるんです。

- 会社行きたくない

- 上司にパワハラを受けている

- 朝起きるのが辛い

- 将来が不安

こんな状態で退職を考えているなら、この制度を知っていないと損してしまうかも。

もちろんパートやアルバイトでも、社会保険に入っている人なら受給資格がある可能性があります。

ぱとみ会社に退職したいと伝える前に、必ずチェックしてくださいね!

\ 今なら無料WEB説明会に参加できます! /

⇒退職予定者必見!国の制度で最大28か月も手当てが受けられる方法を詳しく解説!

あなたは失業保険をいくらもらえる?

まずは自分が受け取れる失業保険を確認してみましょう。

ぱとみまずはこちらの質問に答えてください。

- 雇用保険

- 雇用保険に加入していますか?

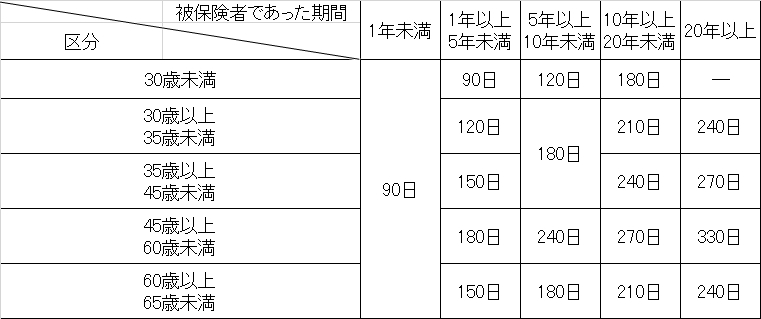

なびこ失業保険をいつまでもらえるかは、こちらの表で確認してくださいね。

表1

表2

ぱとみ

ぱとみ最後に退職する時の状況を教えてください!

1番下にあなたが受け取れる失業保険の金額が表示されます。

失業保険がもらえるパートの条件

自分が受け取れる失業保険の金額は、わかりましたか?

思ったよりもらえるなっていう人、そうじゃない人、いろいろいると思います。

ぱとみ私は思ったより少なかった…

ここからは、失業保険をもらえる条件やもらい方などについて詳しく書いていきます。

なびこ前もって知っておくことで、受け取れる金額が変わってくることもあるので、ぜひ確認してみてくださいね。

そもそも失業保険は正社員や正社員とほぼ同じくらい働いている人がもらえるものと思っている人も多いですが、実はパートでももらうことができるんです。

とはいっても、誰でもというわけではなくて条件を満たす必要があります。

まず大前提として、失業保険は「雇用保険」の加入者が給付対象となる保険です。

つまり、

- 雇用保険に加入している(加入には条件があります)

- そのうえで失業保険の給付条件を満たしている

この2つがクリアできないと、パートを辞めても失業保険をもらうことはできないということになります。

なびこ自分が雇用保険に加入しているか分からない…っていう場合は、給与明細書を確認すると早いですよ。

雇用保険に入ってると、毎月のお給料から「雇用保険料」が天引きされています。

この時点で、失業保険をもらうための最初の条件はクリアです。

この後に説明する条件を満たしているかどうかを確認してくださいね。

もし給与から雇用保険料が天引きされていない場合。

この場合は、たとえ会社都合での退職となってしまった場合でも、残念ながら失業保険をもらうことができません。

※雇用保険に加入するための条件※

- 契約書などに書かれた、会社と取り決めた1週間の労働時間(所定労働時間)が20時間以上あること(実際に働いた時間ではありません!)

- 31日以上の雇用見込みがあること

失業保険の給付条件とは?

大前提である雇用保険への加入を確認出来たら、今度は失業保険の受給資格について確認していきましょう。

失業保険は、その人によって

- 退職後、いつからもらえるのか

- いつまでもらえるのか

- いくらもらえるのか

が大きく変わってきます。

ぱとみ人によって金額も期間も違うという事ですね

ただし、そういう細かいことはとりあえず置いておいて、「失業保険をもらえるかどうか」を判断する条件はシンプルに2つ。

- 「失業の状態」にあること

- 離職の日より前の2年間に、雇用保険の被保険者であった期間が通算で12か月以上あること(例外アリ)

これだけです。

なびこわかりにくいので、くわしく説明しますね。

1.「失業の状態」にあること

失業保険の本来の目的は、新しい仕事を探している間(失業中)の生活をサポートするためのものです。

なので、

- 就職しようとする意志がある

- 就職できる能力がある

- 就職するための努力をしている

「この3つが揃って、それでも仕事が見つからない人」が「失業の状態」にあると判断されて、失業保険の対象となります。

つまり結婚して専業主婦になるとか、出産のためしばらくは子育てに専念する、こういった理由で退職した場合は、「就職しようとする意志がある」とはみなされないので、支給対象外になります。

ぱとみ

ぱとみえっ?そうなの?

なびこ

なびこ病気やケガのためにドクターストップがかかっているなんて言う場合も、「就職できる能力がある」とは言えないので対象外ですよ。

また就職したいっていう気持ちもあり、そのための支障が何もない場合でも、そもそも就職活動をしていなければ「就職するための努力をしている」と判断はしてもらえずに支給対象外となります。

けれど実際のところは、再就職するつもりで失業保険をもらってはいたけれど、状況が変わってそのまま専業主婦になったという人もいるのは事実。

ぱとみ

ぱとみじゃあとりあえず再就職するつもりがあれば、失業保険はもらっておいた方が得ってこと?

なびこ

なびこ大きな声では言えませんが、実際に再就職する予定がなくなっても失業保険はもらえなくはないですね。

ただし法令的には失業保険の制度を利用をできるのは、先ほど書いた

- 就職しようとする意志がある

- 就職できる能力がある

- 就職するための努力をしている

この3つが条件となるので頭に入れておいてくださいね。

2.離職の日より前の2年間に、雇用保険の被保険者であった期間が通算で12か月以上あること

失業保険が適用になる条件2つ目の「離職の日より前の2年間に、雇用保険の被保険者であった期間が通算で12か月以上あること(例外アリ)」

これは、離職の日(退職日)までの直近2年間に、雇用保険に加入していた期間が通算で12か月以上必要ということです。

「通算」なので継続している必要はないですし、途中で転職して会社が変わっていても問題ありません。

A社で2か月+B社で9か月+C社で1か月でも大丈夫ですし、A社とB社の間に半年くらい雇用保険に入ってない時期があっても大丈夫です。

とにかく過去2年の間で合計12か月以上、雇用保険に加入していたかどうかが肝心です。

ただしこれには例外があって、以下の理由で離職した人は「直近1年間に、雇用保険に加入していた期間が通算して6か月以上」と、条件が少し緩くなります。

例外とは?

1番最初にあったシミュレーションの結果で

- タイプA「特定受給資格者」(会社都合/解雇/契約期間満了)

- タイプB「特定理由離職者」(契約期間満了)

- タイプC「特定理由離職者」(正当な理由のある自己都合退職)

この中のどれかにあてはまった人は、例外に該当します

その例外というのがこちら。

1.「倒産」等により離職した

- 会社が倒産した

- 事業所が廃止された

- 事業所が移転して、通勤が困難になった

2.「解雇」等により離職した

- 解雇された(本人に原因がある場合を除く)

- 労働条件と実際の業務に大きく相違があった

- 給与未払いが続いた

- 期間に定めがある契約をしていて、1回以上契約更新をして、さらに3年以上雇用されいる場合に、本人は更新希望にもかかわらず契約更新されなかった

- 期間に定めがある契約をしていて、雇用期間は3年未満の場合に次回の契約更新の確約があり、本人も更新希望にもかかわらず契約更新されなかった

- 上司や同僚等から嫌がらせやセクハラ等を受けた

- リストラにあった

- 会社都合による休業が3か月以上続いた

- 事業所の業務が法令違反していたため退職した

- 期間に定めのある契約をしていて、契約時に次回の契約更新の確約がなかったものの本人が更新希望にもかかわらず契約更新されなかった(更新の確約があった場合は、上の特定受給資格者になります)

- 自己都合による退職ではあるものの、下記のような正当な理由がある(一部のみ抜粋)

→体力の不足、心身の障害、疾病、負傷、視力・聴力・触覚等の減退などによる

→結婚による住所変更、自分の意思に反しての引っ越しを余儀なくされた、公共交通機関の廃止または運行時間の変更、配偶者の転勤もしくは出向についていくための引っ越し等により通勤が困難になった

これらの「特定受給資格者」「特定理由離職者」にあてはまる人は、退職日の直近1年間に6か月以上雇用保険に加入していれば、失業保険をもらえる条件を満たしています。

- 通常の受給資格・・・離職した日から数えて2年以内に、雇用保険に加入していた期間が12か月以上ある

- 特定受給資格者もしくは特定理由離職者にあてはまる場合・・・離職した日から数えて1年以内に、6か月以上雇用保険に加入していた期間がある

雇用保険の加入期間は継続ではなく飛び飛びでもいいですし、途中で転職したりして複数社での加入合計でも大丈夫

自己都合で退職した場合も失業保険はもらえる?

失業保険はリストラや雇い止めにあった時などしかもらえないと思ってる人もいますが、そんなことはありません。

結論から言えば、自己都合退職でも失業保険をもらうことはできます。

なびこただし、条件を満たしている場合のみとなりますよ!

その条件というのが、繰り返しになりますがこちらですね。

- 通常の受給資格・・・離職した日から数えて2年以内に、雇用保険に加入していた期間が12か月以上ある

- 特定受給資格者もしくは特定理由離職者にあてはまる場合・・・離職した日から数えて1年以内に、6か月以上雇用保険に加入していた期間がある

※雇用保険の加入期間は継続ではなく飛び飛びでもいいですし、途中で転職したりして複数社での加入合計でも大丈夫です

言い換えれば、どんな理由で退職していても雇用保険に加入していた期間が一定以上あれば失業保険はもらえるし、リストラや会社の倒産で仕事を失ったとしても雇用保険に加入していなければ失業保険はもらえません。

なびこ失業保険をもらえるかどうかには、会社都合で辞めたのか、自己都合で辞めたのかは関係ないということを覚えておいてくださいね。

パートがもらえる失業保険の金額はいくら?計算方法

ここまでに何回か書いていますが、失業保険は人によって

- いつからもらえるのか

- いつまでもらえるのか

- いくらもらえるのか

が変わってきます。

なびこ受給資格さえ満たせば、誰でも一律の金額がもらえるというわけではないんですね。

何によって決まってくるかというと、

- 退職した理由

- 雇用保険に加入していた期間

- 離職者の年齢

- 給与の額

などによって「あなたはいつからいつまで、これくらい受け取れます」というのが決まってきます。

失業保険というのは、次の仕事が見つかるまでの間の生活を支えるためのもの。

なので、次の仕事を探す余裕もなく突然仕事を失ってしまった人への対応の方が、手厚くなります。

言い方に少し語弊があるかもしれませんが、「ちょっとこの仕事は好きじゃないな」という理由で辞めた人は、「辞める前に転職先を探す余裕があったでしょ」「転職先が見つかるまでの生活費を確保してから辞めることができたでしょ」という風にみなされるというわけですね。

また独身者の多い20代よりも、結婚して子供がいて何かとお金がかかることが多いであろう30代、40代の方が経済的ダメージは大きいですし、月給が10万円の人と50万円の人に同じ金額の失業保険を給付するわけにもいきません。

1年しか雇用保険に入ってない人と、20年以上保険料を払い続けてる人を全く同じ扱いにするのも不公平です。

こういった考えが背景にあるので、いくらもらえるのか、いつからどれくらい貰えるのかといったことは、退職理由や年齢、収入などによって大きく変わってきます。

ぱとみなんかすっごく複雑…

なびこでもあくまでも重視するのはそこであって、パートだからもらえない、パートだと不利になるとかっていうことはないですから安心してくださいね!

失業保険はいつからもらえる?

退職した理由によって、いつからもらえるかが決まります。

全員に共通しているのが「7日間の待期期間」

なびこ最初の7日間は「待期期間」といって、この期間は失業保険の給付対象外になります。

そしてその7日間が過ぎた後は、退職理由によっていつから失業保険がもらえるのかが変わってきます。

いわゆる「自己都合」で退職した人は、ここからさらに2か月もしくは3か月間の給付制限があり、それが終わってようやく受給開始となります。

もちろんこの間に就職先が決まったら、失業保険をもらうことはできません。

でも、一定の条件を満たした場合は、再就職手当をもらうことができますよ。

なびこよく「自己都合で辞めると失業保険はもらえない」と言われますが、これはこの「給付制限期間」に就職先が決まってしまうことも多いので、そうなると必然的に失業保険をもらえなくなってしまからですね。

法改正により、令和2年(2020年)10月1日以降に退職した場合は、この給付制限が2か月となりました(5年間のうち2回まで)

ただし、自分自身に責任があるような重大な理由によって解雇された場合(重責解雇)と、令和2年(2020年)10月1日より前に退職した人は、従来通り3か月間の給付制限となります。

「自己都合で退職した人は3か月間の給付制限がある」と書きましたが、自己都合で辞めていても、ハローワークが「正当な理由のある自己都合」と判断すれば、3か月間の給付制限は適用されません。

つまり、7日間の待期期間が終わったら、すぐに受給期間が開始されるということ。

なびこそしてこの「正当な理由のある自己都合」って、実は結構幅広いんです。

たとえばこういうものも「正当な理由」となります。

- 病気やケガ

- 妊娠、出産、育児

- 家族や親族の介護

- 結婚や配偶者に転勤に伴う引っ越し

ごく一例ですが、こういうのは「正当な理由のある自己都合」としてみてくれます。

なびこ最初の診断でタイプCの『特定理由離職者』(正当な理由のある自己都合退職)だった人は、これに当てはまる可能性がありますよ。

ぱとみ

ぱとみこれなら私も該当になりそう!

ただし実際のところ、ハローワークではこの正当な理由を証明するための書類を求められることもあります。(診断書や引っ越し後の住民票等)

また引っ越したらすべて認められるとも限らないので注意が必要です。

なびこ例えば配偶者が東京から大阪への転勤で、それに伴う引っ越しなら「それは仕方ないよね」となるでしょうが、隣町への引っ越しだったら「それって辞めなくてもいいよね?」と言われると思います。

やむを得ないような理由での退職は、パート先にとっては「自己都合」として処理されますが、ハローワークでは「自己都合だけど考慮してあげるべき自己都合」として見てくれるということですね。

なのでこれに該当する場合は、7日間の待期期間終了後すぐに失業保険を受取れるようになりますよ。

『失業保険の給付条件』のところでも書きましたが、けがや病気、出産や介護などで働けないから退職した場合は、その状況が改善されるまでは「失業の状態」とはならないので、当然失業保険の対象外となります。ただし、受給期間の延長手続きを取ることで猶予期間(最大3年間)ができます!

ちなみに、この待期期間がスタートするのは退職日ではありません。

退職日の翌日(無職期間の初日)でもありません。

あなたがハローワークに出向いて手続きをし、求職の申し込みをして初めて「7日間」がスタートします。

ぱとみつまり、退職後に早くハローワークに行けば行くほど、早くもらえるということですね。

手続きが遅くなってしまった場合は、スケジュールが後ろにずれていくだけで、失業保険をもらえる期間が短くなるわけではないのでその点は安心してください。

ただし、失業保険の受給期間は「離職した日の翌日から1年間」です。

本人の病気やケガ、妊娠、出産、育児、親族の介護などの場合は、所定の手続きを取れば最大3年間延長することができますが、そうでない場合は1年間です。

なびここの期間を超えてしまったら、失業保険を受け取ることができなくなってしまいます。

たとえば2020年3月31日に退職して90日分の受給資格がある場合、90日目が2021年4月30日までにくれば全額もらうことができます。

なので退職翌日の4月1日にハローワークに行けなくても、5月中に行ければまず問題なく全額受け取れます。

でも、翌年の2月1日になってようやく手続きにいったとしたら、その時点でもう2か月しか残されていないので、全額受け取ることは無理です。

また、退職理由によっては7日間の待期期間後も、まだしばらくは給付制限期間(不支給期間)が続くので、受給開始までもっと時間がかかります。

なびこ退職日翌日に慌ててハローワークに行く必要はありませんが、1年猶予があるからといって後回しにせずに、なるべく早いタイミングで手続きに行くようにしてくださいね。

失業保険はいつまでもらえる?

失業保険は、被保険者であれば全員平等に給付するわけではありません。

年齢と離職前の収入が同じであれば、失業保険でもらえる1日当たりの金額は同じです。

ただし「何日間もらえるのか」は様々な要因で変わってくるので、結果的に合計額は変わってきます。

なびこ優遇するというと語弊があるかもしれませんが、「AさんとBさんだったら、Aさんを手厚くする」というのがあるんですね。

たとえばこんな感じです。

- 給与が10万円の人と50万円の人だったら、50万円の人の方が多くもらえる(上限はあります)

- 雇用保険に加入している期間が2年の人と20年の人だったら、20年の人の方が長期間もらえる

- 20代と40代だったら40代の人の方が長期間もらえて、40代後半と60代前半でも40代後半の人の方が長期間もらえる(一般的によりお金が必要とされる世代に手厚い)

- 自己都合で辞めた人よりは、会社都合で辞めざるを得なかった人の方が長期間もらえる(雇用保険に加入してた期間によっては例外もあり)

このような感じで、全員が一律に同じというわけではなくて、退職した理由、退職時の年齢、雇用保険に加入していた期間などで決まってきます。

なびこもらえる期間は最短で90日、最長で330日の給付日数となります(障害者などは最長で360日)

あなたの場合はどうなのかというのは、下の表で確認してくださいね。

※タイプA、B、C、Dは、この記事の上にあるシミュレーションで診断した結果です。

タイプA「特定受給資格者」(会社都合/解雇/契約期間満了

タイプB「特定理由離職者」(契約期間満了)

タイプC「特定理由離職者」(正当な理由のある自己都合退職)

タイプD「受給資格者」(契約期間満了/自己都合)

※タイプCとタイプDは、給付日数は同じですが「いつから貰えるか」は違います。

タイプCの人は7日間の待期期間終了後すぐに、タイプDの人は7日間の待期期間のあとに給付制限期間があります。

失業保険はいくらもらえる?

最後に1番肝心な、失業保険の金額のお話です。

これはざっくりと説明すると

- 直前6か月間の総収入額を180で割って、1日当たりの賃金日額を算出

- 金額と年齢に応じて、賃金日額の45~80%が1日当たりの給付金額(基本手当日額)

こういった計算式になります。

何パーセントが適用(給付率)になるかというのは、金額が低いほど給付率が高い80%に近くなり、金額が高いほど給付率の低い45%や50%となります。

なびこただし、下限額と上限額もあります。

下限額はすべての年齢で2,059円。これは基本手当日額なので、1日当たりの給付金額です。

そして基本手当日額の上限額は、離職時の年齢で

- 29歳以下・・・6,850円

- 30~44歳・・・7,605円

- 45~59歳・・・8,370円

- 60~64歳・・・7,186円

となります。

具体的に自分がいくらもらえるかは、この記事の上にあるシミュレーションで計算してみてくださいね!

扶養に入っていてもパートの失業保険はもらえる?

パートを辞めると、当然次の仕事が決まるまでの間は配偶者の扶養に入りたいですよね。

ただし扶養に入るためにはいろいろと条件があります。

そして「扶養に入る」といっても、

- 税制上(所得税)の扶養に入る

- 健康保険と年金の扶養(第3号)に入る

この2種類があり、それぞれ条件が違ってきます。

所得税では扶養には入れるけど、健保の扶養には入れない。

所得税の扶養に入れないけど、健保は扶養に入れる。

どちらもあり得ます。

またどっちの扶養にも入れる場合も、どっちの扶養にも入れない場合もあります。

それぞれで、失業保険を貰ったらどうなるのかが大きく変わってくるので、順番に説明しますね。

所得税上の扶養に入る

結論から言えば、失業保険をいくらもらっていても税制上の扶養には影響ありません。

よく「103万円の壁」と言われますよね。

このラインを超えてしまうと所得税の扶養に入れなくなってしまうから、年間の給与が103万円を超えないようにパートのシフトを調整するなんて人も多いはず。

でも失業保険でもらえるお金は、税金がかからない非課税の収入となります。

なびこなのでこの「103万円の壁」の対象とならないんですね。

極端な話、失業保険で200万円、300万円と貰っていても、税制上の扶養に入ることは可能です。

ただし税制上の扶養は、「1月1日から12月31日の間の収入(正確には所得)」がいくらだったのか?を基準に判断されます。

給与収入のみで考えると、「1月1日から12月31日」の間の給与総額が103万円以下であれば扶養に入れますが、それ以上であれば扶養には入れません。

(厳密には103万円をこえてからも、段階的に『配偶者特別控除』というものが適用されます。)

なびこつまり、失業保険はいくらもらってても影響ないと言っても、パート先から貰ってた給料の金額次第では扶養に入れないということになりますね。

いくつか例を挙げて具体的に説明しますね。

状況

3月31日でパートを退職。1月から3月までの給与収入は合計で50万円。

4月から12月に貰った失業保険の合計は70万円だった場合。

所得税上の扶養は?

パートでの給与と失業保険の合計額は120万円ですが、税制上の扶養に入るにあたって失業保険の70万円はカウントしません。

つまり、この場合1月1日から12月31日の間の対象となる収入は、パート先からの給与の50万円のみなので、税制上の扶養に入ることは可能です。

状況

11月15日でパートを退職。

1月1日から11月15日までの給与収入は合計で165万円。

失業保険は2か月間の受給制限があるため、年内はゼロ円。

所得税上の扶養は?

この場合、1月1日から12月31日までの間の給与収入が165万円と、103万円を超えてしまっているため失業保険を貰っていても貰っていなくても税制上の扶養に入ることはできません。

ただし、給与収入が201万円までであれば、「配偶者特別控除」という制度が適用されて部分的な扶養控除を受けることも可能です。が、失業保険の話からはずれてしまうのでここでは詳しく触れません。

まとめると、税制上の扶養においてのポイントは

- 失業保険をいくらもらっているのかは一切関係がない。対象外。

- 大事なのは「1月1日から12月31日」の間に、給与収入もしくは税金の対象となる課税収入(所得)がいくらあったのか

この2点となります。

健康保険と年金の扶養に入る

まず大前提として・・・。

国民健康保険と国民年金の場合は、「扶養」という概念がありません。

なのでもし配偶者が国民健康保険と国民年金に入っているのであれば、あなたは配偶者の扶養として入るのではなく、あなた自身が被保険者として国保に加入となります。

配偶者が協会けんぽや健康保険組合に加入の場合は、条件を満たせば扶養に入ることができます。

この時配偶者の扶養に入るのであれば、健康保険と年金をセットで扶養に入れます。

配偶者以外の人の扶養に入る場合は健康保険のみ扶養で入り、年金は国民年金に入らないといけません。

この章では配偶者が協会けんぽに加入していて、あなたが失業保険を貰った時の扶養について説明していきますね。

配偶者の健康保険の扶養に入ることができれば、自動的に年金の扶養(第3号)に入ることもできます。

なのでここからは「健康保険」と書いていきますが、実際は「健康保険と年金」と考えてください。

他の健康保険組合に入ってる人の場合も、協会けんぽとほぼ同じと考えて大丈夫です。

まずは結論から言えば、

- 待期期間及び受給制限中は扶養に入れる

- 給付期間中(お金を貰っている間)も日額が3,612円未満(60歳未満)もしくは5,000円未満(60歳以上)であれば扶養に入れる

となります。

なびこタイミングや受給金額によって、扶養には入れる時と入れない時があるという事ですね。

所得税は「1月1日から12月31日」という期間を決めて、その間の収入を基準に扶養に入れるかどうかを決めると先ほどお伝えしました。

それに対して健康保険は「今現在、これからの収入はどうなるのか」が基準となります。

そして、所得税では失業保険は「扶養に入れるかどうかを決めるための収入」としてはカウントしませんでした。

ですが健康保険では失業保険も収入として、しっかりとカウントしていきます。

同時に、所得税とは違って過去の収入は一切関係ありません。

先月まで毎月50万、100万と給料を貰っていたとしても、退職して今月から収入がゼロになるのであれば、扶養に入れるというわけです。

そしてもう1つ大事なこと。

健康保険は年収130万円未満(60歳以上の場合は180万円未満)を超えたら、扶養に入れなくなる。

これを聞いたことがあるという人は多いかもしれませんが、1年間トータルで130万未満なら大丈夫というわけではなく、給与収入などがある人の場合は1か月あたりの収入額も見られてしまいます。

単純計算して130万÷12か月=108,333円(端数切捨て)なので、月額108,333円以下でないと健康保険の扶養になれないんです。

そして失業保険を貰っている場合は、130万÷360日=3,611円(端数切捨て)となり、日額3,611円以下になる必要があります(60歳以上の人は日額5,000円未満)

ぱとみ失業保険を貰っているか貰っていないかは関係がなくて、貰っているなら「日額でいくらもらっているか」が大事になるんですね。

ただし所得税と違うのは、1か月単位で扶養に入る入らないが出来ること。(手続きはメンドクサイですが…)

所得税上の扶養は、あくまでも1月1日から12月31日という1年間を1つのくくりとして「2020年は扶養に入れる」「2021年は扶養に入れない」というのを見ていきます。

ですが健康保険の場合は、「今月は扶養に入れる」「来月は扶養から抜ける」「再来月はもう一度扶養に戻る」というのが可能になるんですね。(正確には1日単位です)

なので、受給制限中は扶養に入って、失業保険を貰うようになったら一度扶養から抜ける。

そして失業保険が終わったらまた扶養に入る。

そんなことも可能となるのが健康保険の扶養です。

ぱとみ複雑すぎてよく分からない…

なびこ具体的に例を挙げて説明しますね!

状況

3月31日にパート先を退職。パート先では社会保険に入っていて、1月から3月の給与は合計で55万円だった。

退職後、7日間の待期期間と2か月間の給付制限を経て、6月10日から失業保険を貰い始めた。

失業保険の日額は2,900円だった。

所得税上の扶養は・・・?

所得税の場合、失業保険はいくらもらっていても関係ありません。

大事なのはパート先からの給与を1月から12月の間にいくらもらっていたのかということ。

もしこのケースの場合、12月31日まで次のパート先が決まらずにいたとすると、この年の給与収入は1月から3月の55万円のみなので、配偶者の税制上の扶養に入ることができます。

翌年以降は次のパート先がいつ見つかるか、給与はどれくらいになるか次第となります。

健康保険の扶養は・・・?

健康保険の場合は、加入日前の収入は気にしません。

なので、3月31日にパート先を退職するまで、毎月いくら給料を貰っていても気にしなくて大丈夫です。

そして4月1日から6月9日までは、失業保険をまだ貰っていないので問題なく配偶者の扶養に入ることができます。

失業保険を貰い始めた6月10日以降は、いくらもらってるのかで決まります。

今回は日額2,990円と条件をクリアしているので(日額3,611円以下であればOK)、6月10日以降も扶養でいられるという結論です。

状況

11月30日にパート先を退職。

パート先では社会保険に入っていて、1月から11月の給与は合計で198万円だった。

退職後、7日間の待期期間を経て、12月10日から失業保険を貰い始めた。

失業保険の日額は4,400円だった。

所得税上の扶養は・・・?

1月から11月のパート先での給与総額が198万円なので、この年は扶養に入ることができません。

ただしもし翌年になっても新しいパート先が決まらず、1月から12月の収入が失業保険のみだったとしたら、その年は所得税上の扶養となることができます。

健康保険の扶養は・・・?

パート先を辞めたのが11月30日なので、最短で扶養に入るとして12月1日からになります。

12月1日~12月9日は失業保険をまだ貰っていないので、問題なく扶養に入れます。

でも12月10日以降は、「日額3,611円以下」というルールを超えてしまうので、扶養から外れないといけません。

失業保険を貰い終わった後、まだパート先が決まってないもしくは給与が月額108,333円以下なら、そこで改めて扶養に入れます。

ぱとみ例を見ると、わかりやすいですね!

ここまでを、もう一度まとめると…

- パート先の給料がいくらだったのかは関係ない(扶養に入る前の収入は問われない)

- 失業保険の待機期間(7日間)や給付制限中は、お金を貰っていない期間なので扶養に入れる

- 失業保険を貰えるようになったら(給付期間に入ったら)、1日当たりの日額が3,611円以下であれば扶養に入れる(60歳以上の人は、日額5,000円未満)

- 日額が基準額を上回ってしまう場合は、給付期間に入ったら一度扶養から外れ、失業保険を貰い終わった後に再度扶養に入ることが可能

ということになります。

自分の日額がいくらになるのかを知りたい場合は、このページの上にあるシミュレーションをしてみてくださいね。

なびこ「1日当たりの給付額(基本手当日額)」という欄の金額が対象になります。

失業保険をもらう手続きと手順

最後に失業保険をもらうために必要な手続きと手順を説明しますね。

詳しく書くとすごく長くなってしまうのと、実際にはハローワークの職員さんが親切に教えてくれるので、ここでは簡単に説明します!

大まかな流れはこの通り。

なびこ「大体こんな感じなんだなー」程度に理解できれば十分ですよ!

1つずつ手順を説明していきますね。

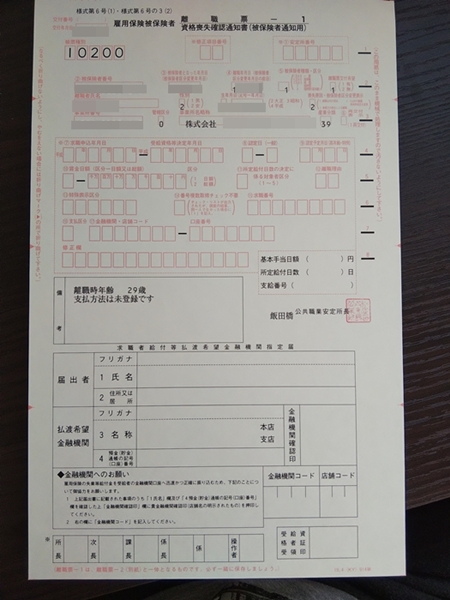

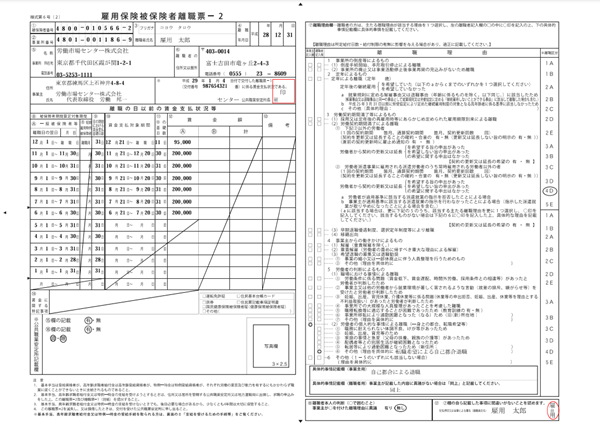

1.会社から2種類の離職票をもらう

まずは会社から離職票を貰わないことには、先へ進めません。

ただし離職票は、退職日を過ぎてからでないと手続きそのものができない仕組みになっています。

通常は退職日から1週間前後で会社から送られてくることが多いと思いますが、退職手続きの時にどれくらいで貰えるのかを確認しておきましょう。

なびこ

なびこハローワークでの最初の手続きが遅くなればなるほど、失業保険を貰うのが遅くなってしまいますよ。

またいくら催促しても会社が離職票を発行してくれない場合、そのまま待っていても埒が明かないのでハローワークに相談しましょう。

ハローワークの方から会社側に問い合わせてくれたり、手続きを取るようせっついてくれることも多いですよ。

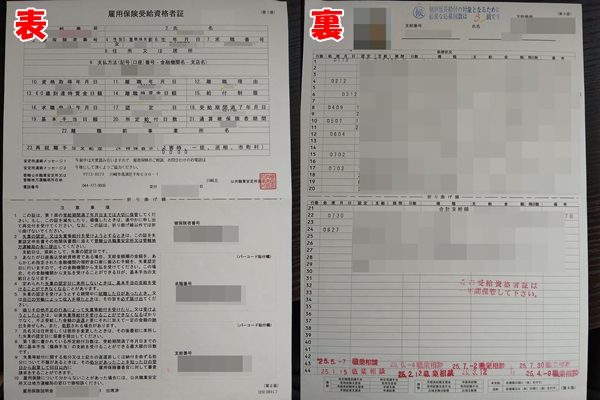

また離職票には2種類あります。

1枚目の画像は大分前のもので、現在はマイナンバーを記入する項目があったりと書式が少し変わってますが、パッと見はこんな感じです!

そして1枚目の離職票はほぼ必ずもらえますが、2枚目の離職票はもらえないこともあります。

なびこすでに転職先が決まっていたりすると2枚目は不要なので、お願いしないと作成しないなんていう会社もあります

なので退職手続きの時に「失業保険を貰う予定なので、離職票は2種類とも必要」ということを伝えておくと、スムーズにいくと思いますよ。

2.ハローワークに行って受給資格を決定してもらう

会社から離職票(2種類)が送られてきたら、最寄りのハローワークに行きましょう!

- 雇用保険被保険者離職票1と2(会社から送られてきた2種類の離職票)

- マイナンバーが確認できる書類(マイナンバーカード、通知カード、マイナンバーが記載された住民票など)

- 身分証明書(免許証やマイナンバーカードなど)

- 写真2枚(最近の写真、正面上半身、縦3.0cm×横2.5cm)

- 印鑑(三文判やシャチハタでも可)

- 本人名義の預金通帳やキャッシュカード(失業保険の振込先となります)

失業保険を受取るためには、「受給資格」の認定が必要になります。

この記事の一番上で、いろんな質問に答えて最後に「あなたはタイプA「特定受給資格者」です!」などと出てきたと思います。

これには4つのタイプがあるのですが、それぞれどのタイプでの受給資格者なのかによっていつからいつまで失業保険を貰えるのかが異なります。

もし、「会社にはこう言って辞めたけど、本当の理由はこうだから、離職理由も変えてもらいたい」なんてことがある場合は、ここでハローワークの担当者に相談してみましょう。

ちなみに以前私が退職した時は、残業時間が月100時間以上というのが常態化していることによる退職でした。

なびことにかくブラックな企業だったんですよね。

そのため会社には「自己都合退職」として辞めたのですが、ハローワークで事情を説明しました。

すると「会社都合の離職」として認定してもらえたので、7日間の待期期間終了後すぐに受給開始ができました。

タイムカードのコピーなど証明となるものを提出しましたが、根拠となるものを示せれば柔軟に対応してくれます。

自己都合のままだったら給付開始までに3か月の受給制限がありましたし、もらえる期間も短かったので経済的にはとても助かりました。

例えば残業でないとしても、

- 週3勤務の契約だったのに、実際は週5のシフトを日常的に組まれていた

- 土日休みの契約だったのに、土日もシフトに入れられていた

- スーパーのレジの契約だったのに、週の半分は総菜調理にまわされていた

- 上司からのパワハラがひどかった

等といった理由で退職したのであれば、ハローワークに相談してみると会社都合の離職とみなしてくれる可能性はありますよ。

会社に対しては穏便に済ませるために、当たり障りのない退職理由で退職したとしても、実際の退職理由が別にある場合はぜひ受給資格が決定される前にハローワークに伝えてくださいね。

なびこ会社都合の退職とみなされれば、2ヶ月の待機期間がなくなり受給開始してもらえるので嬉しいですよね!

3.受給説明会に参加する

「雇用保険受給者初回説明会」という説明会があるので、それに参加します。

ここでは失業保険について「重要な事項の説明」が行われますが、とにかく行って座ってれば大丈夫です。

もちろん気になることとかあれば質問しても大丈夫ですよ。

なびここれに参加しないと、次に進めないので必ず出席してくださいね!

- 雇用保険受給資格者のしおり(2番の「ハローワークに行って受給資格を決定してもらう」の時にハローワークから渡されます)

- 印鑑

- 筆記用具

説明会後にもらえるもの

- 雇用保険受給資格者証

- 失業認定申告書

なびこちなみに私が失業保険を貰った時のスケジュール感はこんな感じでした。

11月29日 退職日(離職日)

12月18日 ハローワークに行って手続き

12月24日 待機期間終了(18日から24日の7日間)

12月27日 受給説明会に参加

1月15日 第1回目の失業認定日

4.求職活動を行う

失業保険は「就職したくて働ける環境も整ってるし、就職活動もしているのに仕事が見つからない人」に対して給付されます。

つまり就職活動(求職活動)を行っていなければ、それは「失業の状態にある」とはみなされないため、失業保険も給付されなくなってしまいます。

そして失業保険をもらうためには、4週間ごとにやってくる失業認定日ごとに2回以上の求人活動の実績を報告しないといけません。

ぱとみえっ?そうなの??

なびこといっても、そんなに難しく考えなくて大丈夫!

どういったことが求人活動として判断してくれるかというと

- ハローワークが行う職業相談、職業紹介を受ける、講習やセミナーの受講

- 許可や届け出のある民間機関が行う職業相談や職業紹介、求職活動に関するセミナー等の受講

- 求人への応募

- 再就職に役立つ国家試験や検定などの資格試験の受験

こういうことを最低2回やっていれば、条件はクリアです。

求人への応募というのは、別に面接に行く必要はありません。

広告を見て応募したけど書類で落とされちゃっても、それは1回とカウントされます。

ただし求人広告を見て自分で勝手に「これは無理だな」って判断して、応募すらしなかったっていうのはカウントされません。

また応募した会社や職種、応募日、応募方法、求人を見つけた媒体などを報告しないといけません。

なびこ応募してもいないのに応募したことにするのはダメですよ!

5.失業認定日にハロワークに行く

4週間に1回、「失業認定日」にハローワークに行きます。

これは自分の都合のいい時に行けばいいのではなくて、ハローワークから「次回の失業認定日はこの日ですよ」と指定されます。

なびこ4週間に1回なので、毎回同じ曜日になります。

失業認定日にハローワークに行かないと、必要な手続きが行われないため当然失業保険も貰えなくなってしまいます。

なのでこれは大事な日と思って、忘れずに出向きましょう!

ただし急病や面接重なったなどの理由で行けなくなってしまった場合は、証明するものの提出が必要ですが配慮してもらえます。

万が一そうなった場合は、なるべく早くハローワークに連絡してどうすればいいか聞いてくださいね。

- 雇用保険受給資格者証

- 失業認定申告書

※どちらも「受給説明会」で渡されます。

6.失業保険が指定した銀行口座に振り込まれる

失業保険(正式には「雇用保険の基本手当」)は、失業認定日にハローワークに行って、「失業の状態にある」と認定してもらうと、5営業日くらいで4週間分をまとめて振り込みとなります。

ぱとみここまでして、ようやく失業保険がもらえるんですね!

なびここの後受給期間の間は、4、5、6を繰り返していくことになります!

パートでも失業保険はもらえるけれど、受け取るなら前もって調べましょう

失業保険は条件さえ当てはまっていれば、パートでも社員でも受け取れるものになります。

ただし失業時の年齢や雇用保険への加入期間、退職理由などによって、もらえる金額や期間などは変わってきます。

前もって知っておけば、しっかり失業保険を受け取れる準備をしてからの退職も可能ですよね。

ぱとみ知らないともらい損になってしまう可能性もあるので、確実にもらえるよう用意周到に準備しましょうね!

失業保険っていくらもらえるの?パートでももらえるの?と疑問に思っている人の、参考になれば嬉しいです。

こちらもチェック!

ぱとみパートを円満に退職するなら、しっかりと準備してから辞めるのがおすすめです。

パートを退職する手順については、こちらに詳しくまとめています。

合わせてご覧くださいね。

パートの辞め方手順を徹底解説!これを読めば迷わず退職できます!

コメント